Fiscalidad Crowdfunding y CrowdLending

1 – ¿Cómo declarar las inversiones en Crowdfunding y Crowdlending en España?

En los últimos años, el número de inversores que ha optado por estas Inversiones Alternativas a las tradicionales ha subido muchísimo, por eso es importante que sepamos muy bien como declarar estas ganancias en nuestra declaración de la renta para evitar cualquier posible susto.

En este artículo voy a intentar ayudarte a entender como declarar estas inversiones, los impuestos que hay que pagar y un poco el funcionamiento de la fiscalidad Crowdfunding en España.

Vamos a ir de lo más general a lo más específico, ¿Estas preparado?, ¡Pues vamos a por ello!

2 – ¿En qué casos debes presentar la declaración de la renta en 2024?

La declaración de la Renta en España es un proceso anual que afecta a la mayoría de los contribuyentes. No obstante, hay excepciones y condiciones que establecen quiénes deben cumplir con este trámite.

Para la campaña de la Renta 2023 que empieza este 2024 hay que saber que, según la normativa, no están obligados a declarar los contribuyentes cuyos ingresos íntegros del trabajo no superen los 22.000 euros, siempre que cumplan el resto de los requisitos para no declarar.

3 – ¿Cuándo se hace la declaración de la renta en 2024?

Comienza el 3 de abril de 2024, mientras que el día límite para la entrega es el 1 de julio de 2024. Los plazos podrían tener algunos cambios en función de la forma de presentación del borrador que elijamos.

Plazo para presentar la declaración de la Renta

- Desde el 3 de abril: se da por abierto el plazo de la declaración dela renta 2024, en lo que respecta a la presentación por Internet.

- Desde el 7 de mayo: abierto el plazo para presentar por teléfono la Declaración de la Renta. Será necesario contar con una solicitud de cita previa desde el 29 de abril hasta el 28 de junio de 2024.

- A partir del 3 de junio: queda abierto el plazo para acudir de manera presencial a las oficinas de la Agencia Tributaria, para la presentación de la Declaración de la Renta in situ en las oficinas de la Agencia Tributaria. Habrá que pedir cita previa desde el 29 de abril hasta el 28 de junio.

*Fuente: El Independiente

4 – ¿Hay un mínimo exento para no tributar por Rendimientos de Capital Mobiliario o Inmobiliario?

Hace unos años lo había, los «Famosos» primeros 1.500 euros estaban exentos, pero a día de hoy no hay ninguna cantidad mínima o exenta, por lo que es necesario tributar desde el primer euro de ganancia.

La reforma fiscal ha eliminado la exención de tributar en el IPRF por los primeros 1.500 euros obtenido en concepto de dividendos. Es decir, a partir de la entrada en vigor de la reforma fiscal los contribuyentes que obtengan dividendos tendrán que tributar en el IRPF por el 100% de las cantidades que obtengan por dicho concepto.

5 – Tramos del IRPF para la base imponible del ahorro 2024

Varía Prácticamente cada año, sobre todo los últimos tramos, este está actualizado a la última versión en 2024 correspondiente al ejercicio fiscal del 2023:

| RENDIMIENTO | RETENCIÓN |

|---|---|

| Hasta 6.000 € | 19 % |

| De 6.000 € a 50.000 € | 21 % |

| De 50.000 € a 200.000 € | 23 % |

| De 200.000 € a 300.000 € | 27 % |

| Más de 300.000 € | 28 % |

Ten en cuenta que estas cantidades se refieren al total acumulado de ganancias obtenidas, no solo en todas las plataformas de inversión en crowdfunding y crowdlending, sino también de todos los rendimientos de capital mobiliario, como intereses de cuentas bancarias, fondos de inversión, etc.

*Fuente:Raisin

6 – Rendimientos de Capital Inmobiliario

El rendimiento de capital inmobiliario es la renta obtenida por el propietario de un inmueble como consecuencia de su alquiler o de su cesión a terceros. En el caso del alquiler, el rendimiento se obtiene por la diferencia entre el importe total de las rentas percibidas y los gastos necesarios para obtenerlas.

Hablar de bienes inmobiliarios hace referencia a todas las pertenencias de que alguna forma están asociadas al suelo. En otras palabras, aquellos bienes que no se pueden trasladar de sitio, como por ejemplo, una oficina, un terreno, una vivienda, etc.

*Fuente más Información: Tarinas

7 – Rendimientos de Capital Mobiliario

Por otra parte, los bienes mobiliarios son aquellos que se pueden trasladar de un lugar a otro. Estos son los que nos interesan. Dentro de esta categoría, hay una gran variedad, ya que una mesa es un bien mobiliario, pero también lo es una cartera de acciones.

Sin embargo, hay una diferencia entre esos dos tipos de bienes mobiliarios. La mesa no genera beneficios económicos, pero la cartera de acciones, en cambio, sí.

Por lo tanto, esta última produce una renta del capital mobiliario y, en consecuencia, está sujeta al pago de impuestos.

- Títulos de renta fija.

- Dividendos recibidos por las acciones.

- Cuentas bancarias.

- Bonos y obligaciones.

- Cantidades obtenidas a partir de seguros de vida o invalidez, siempre que se tributen como rendimiento del trabajo.

- Todos aquellos productos denominados productos estructurados.

- Plataformas de Crowdfunding

- Plataformas de Crowdlending

Los intereses obtenidos a través del crowdlending se consideran como Rendimiento del Capital Mobiliario y están sujetos al artículo 25 de la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF).

En España, la tributación del crowdlending no se aplica a las inversiones de forma individual, sino al conjunto de ganancias obtenidas de inversiones que se gravan como rendimientos de capital mobiliario de manera general. Esto significa que todos los rendimientos de capital mobiliario se acumulan y a estos se les deducen las pérdidas patrimoniales experimentadas en el mismo período fiscal.

Aspecto Visual en la Declaración de la Renta

Situado en la declaración de la Renta después de los «Rendimientos del trabajo»:

Bonus 1 – ¿Aplican Retenciones Fiscales las plataformas de Crowdfunding?

La mayoría de las plataformas de Crowdfunding y Crowdlending en España SI retienen impuestos en el origen para entregarlos directamente a la Agencia Tributaria, y esto se reflejará en nuestra Declaración de la Renta.

Sin embargo, esto no sucede con las plataformas de Crowdfunding extranjeras. La gran mayoría de estas plataformas no practican la retención de impuestos en el origen, aunque algunas sí lo hacen. En esos casos, dicha retención no se mostrará en la declaración de la renta en España.

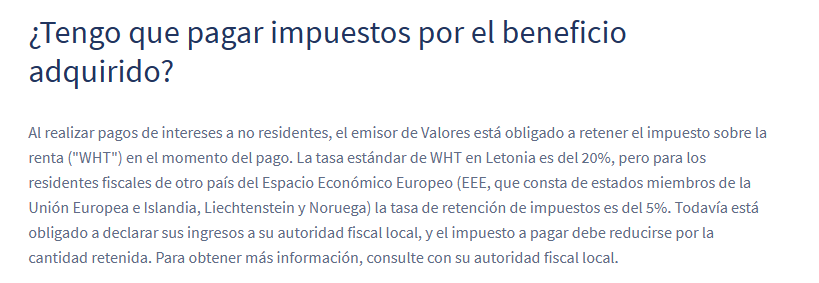

Por ejemplo, las plataformas ubicadas en Letonia y Lituania sí suelen retener impuestos en el origen.

Bonus 2 – Principales Plataformas Crowdfunding en Invant APPs

| Plataformas Crowdfunding | Retención en los Pagos |

| Esketit | Exenta (0%) |

| Mintos | 5% (Ver Detalle) |

| Monefit SmarSaver | Exenta (0%) |

| Debitum Network | 5% UE y 20% Resto |

| Robocash | Exenta (0%) |

| PeerBerry | Exenta (0%) |

| Twino | 5% UE y 20% Resto |

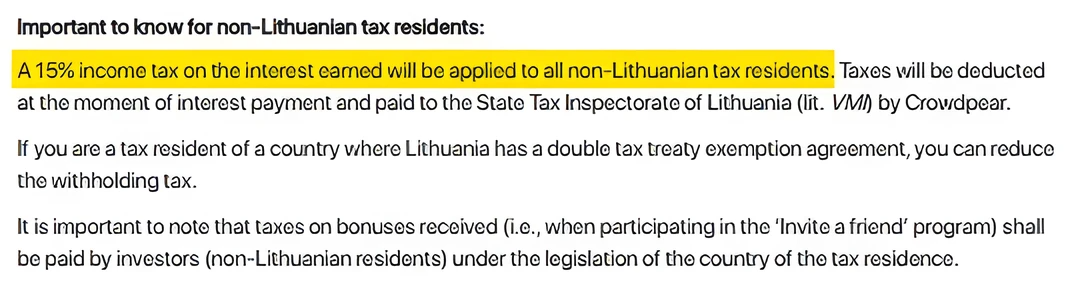

| Crowdpear | 15% UE |

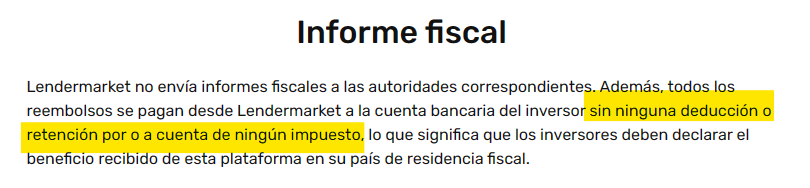

| Lendermarket | Exenta (0%) |

| Urbanitae (Española) | 19% |

| Bondora | Exenta (0%) |

| VIAInvest | 5% UE y 20% Resto |

| Loanch | Exenta (0%) |

| Hive5 | Exenta (0%) |

| Income MarketPlace | Exenta (0%) |

Esketit

Mintos

Dentro del Informe Fiscal del Año 202X, podrás ver el siguiente desglose:

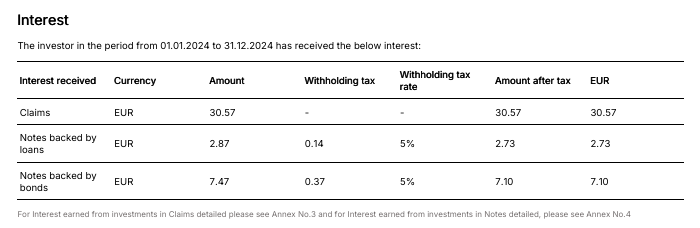

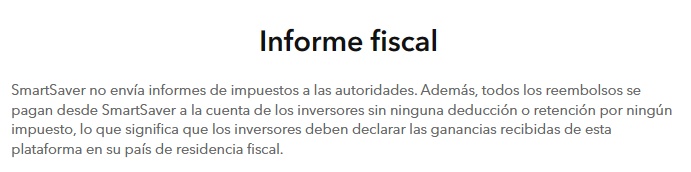

Monefit SmarSaver

Debitum Network

Robocash

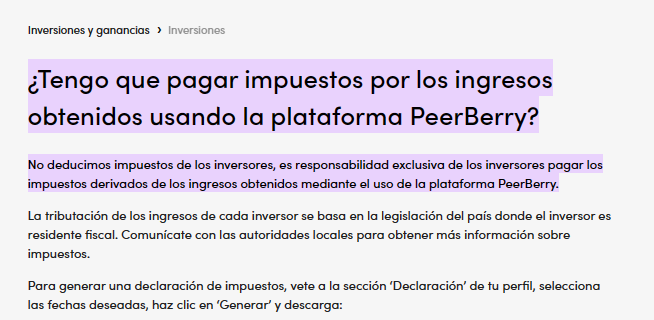

PeerBerry

Twino

Crowdpear

Lendermarket

Urbanitae

Urbanitae es una plataforma española. Al invertir en esta plataforma, el promotor de la operación efectuará la retención en origen sobre la rentabilidad obtenida, que es del 19%.

Estos montos se reflejarán automáticamente en el borrador de la declaración de impuestos, específicamente en la sección de la base imponible del ahorro como rendimientos del capital mobiliario.

VIAInvest

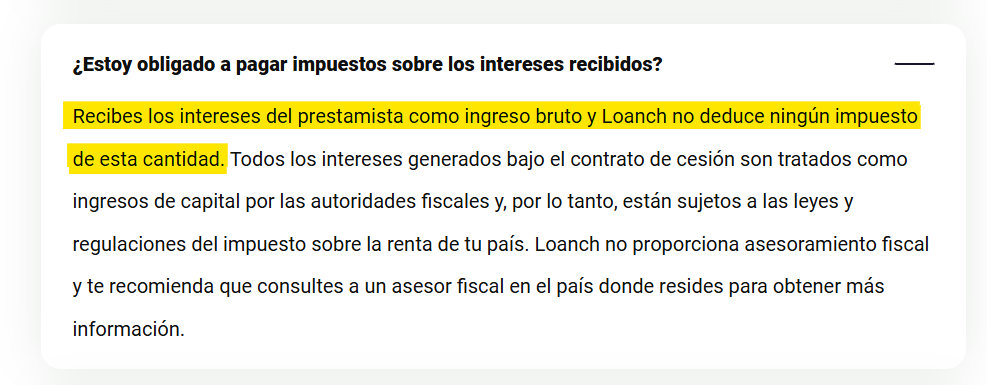

LOANCH

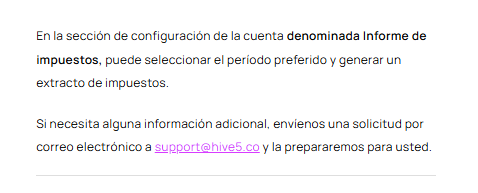

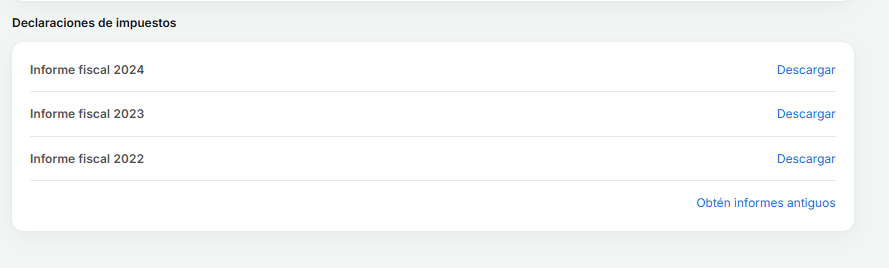

HIVE5