Tutorial «Paso a Paso» sobre Afranga [De Principiante a Experto]

🧭1. ¿Qué es Afranga?

Afranga es una plataforma europea de crowdlending fundada en Bulgaria en 2021. Permite invertir en préstamos al consumo y a empresas desde tan solo 10 €, con rentabilidades de hasta 16 % anual y sin comisiones para el inversor en una plataforma con Regulación ECSP (European Crowdfunding Service Providers)

📊2. Datos clave de Afranga

| Rentabilidad media | Hasta 16 % anual |

|---|---|

| País de origen | Bulgaria |

| Tipo de préstamos | Consumo y empresas |

| Garantía de recompra | Sí |

| Licencia regulatoria | ECSP (EU), supervisada por FSC Bulgaria |

| Inversión mínima | 10 € |

| Mercado secundario | No disponible (Está actualmente en su Roadmap para el futuro) |

🧠3. Ventajas de invertir en Afranga

- ✅ Rentabilidad elevada (hasta 16 %).

- ✅ Plataforma regulada bajo normativa europea ECSP.

- ✅ Sin comisiones para el inversor.

- ✅ Originadores con colateral en préstamos empresariales

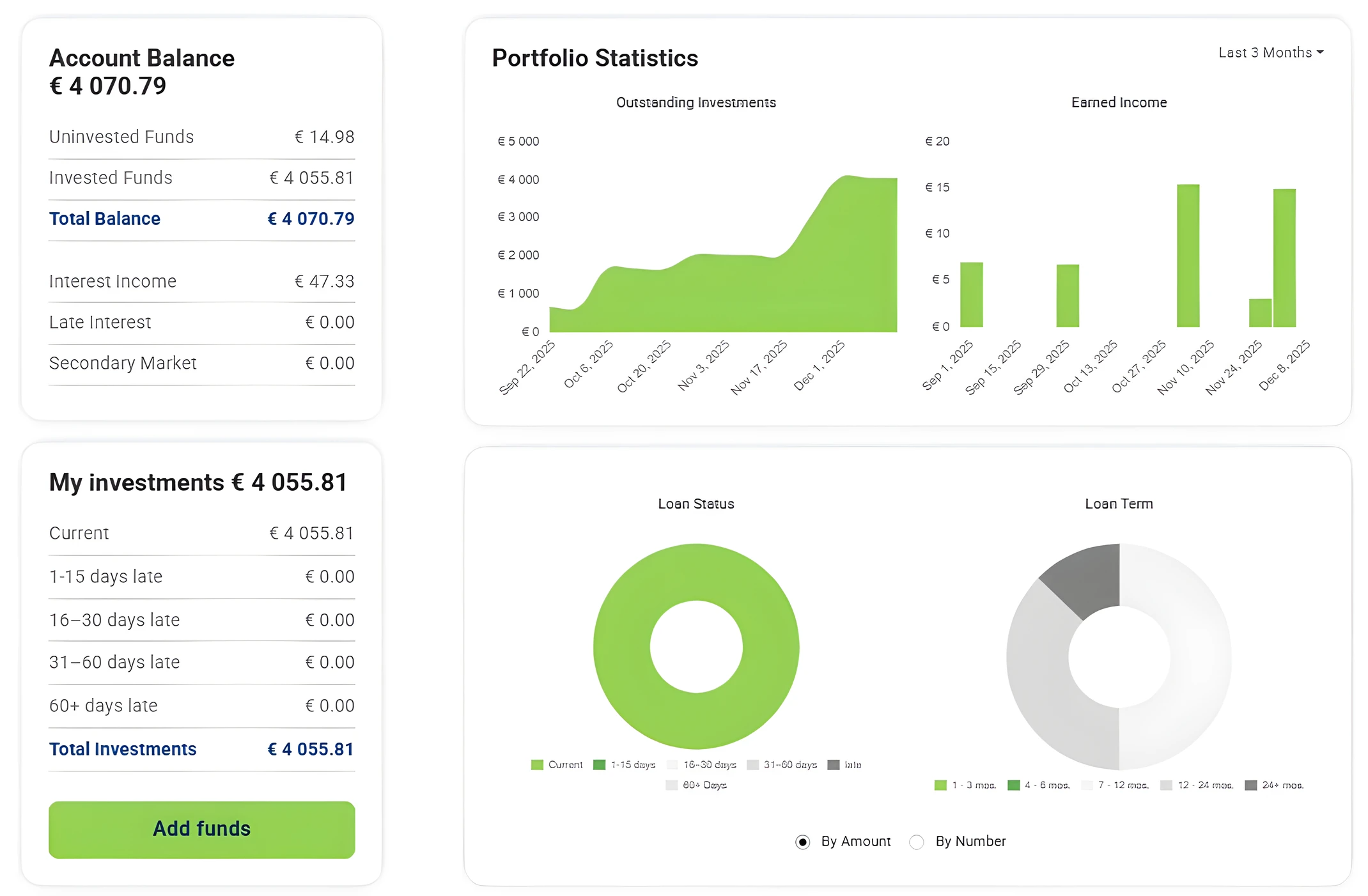

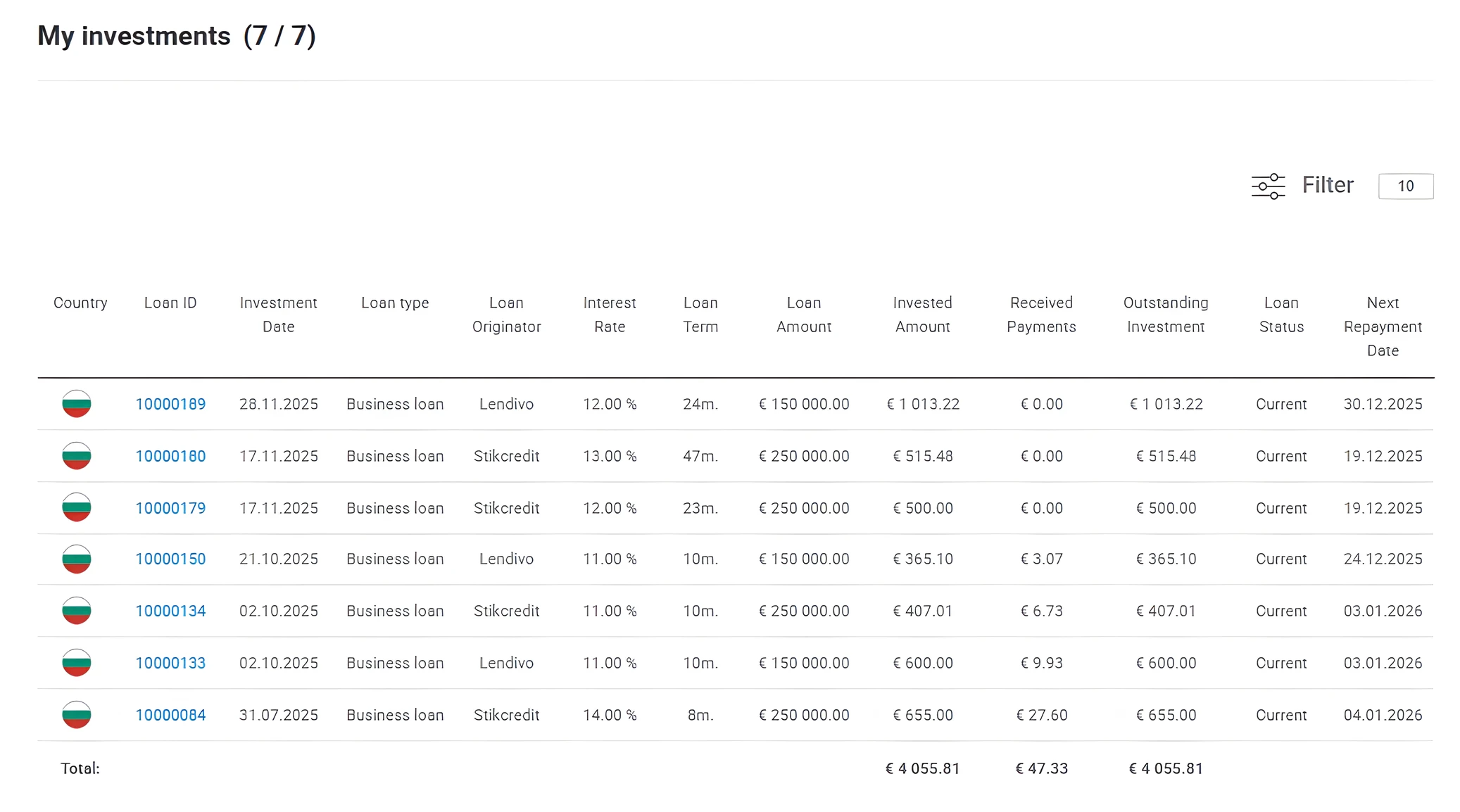

- ✅ Actualmente No hay Ningún Tipo de Retraso en Ningún Préstamo en todo el Portfolio (Ver Imagen Inferior).

🏘️4. Riesgos potenciales

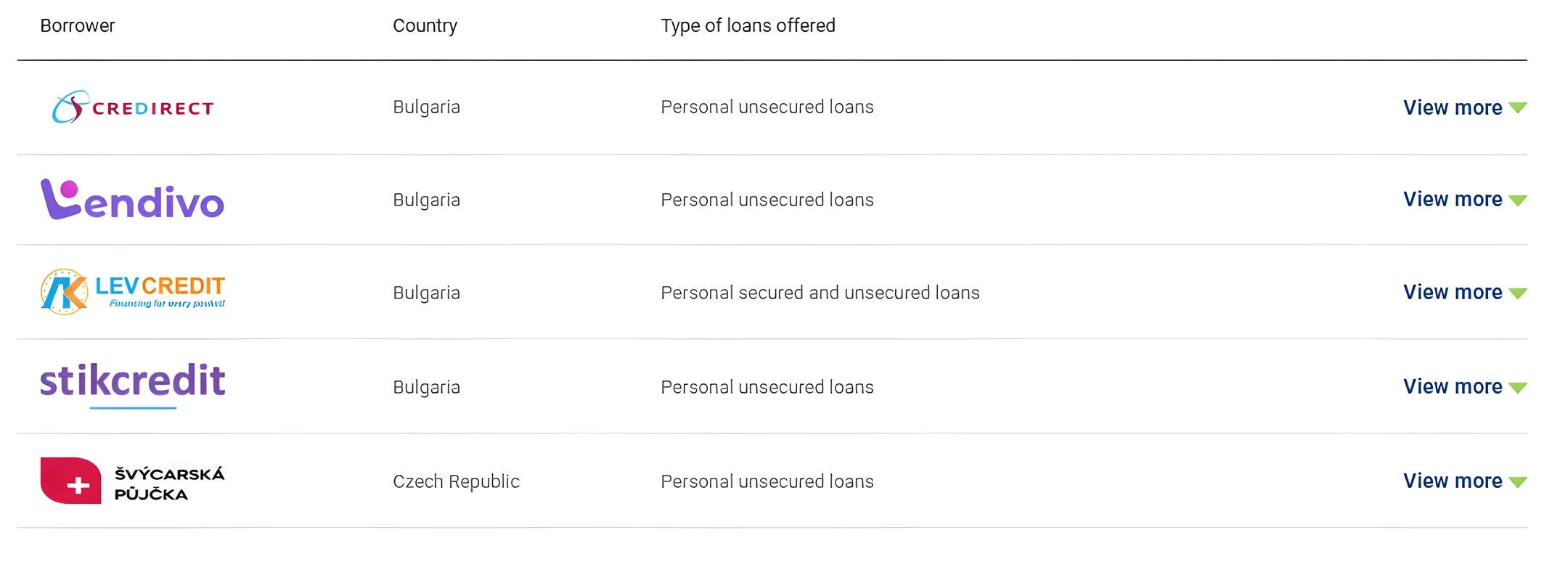

- ⚠️ Concentración en originadores búlgaros

- ⚠️ Ausencia de mercado secundario

- ⚠️ Riesgo país (Bulgaria) –> Actualmente creciendo al 3,2% su PIB (Diciembre-25)

⚖️5. Checklist de análisis previo

- ✔️ ¿Está regulada por autoridad europea?

- ✔️ ¿Ofrece estadísticas transparentes?

- ✔️ ¿Tiene garantía de recompra?

- ✔️ ¿Los originadores ofrecen colateral?

📈6. Mi experiencia con Afranga

He invertido en Afranga desde su relanzamiento regulado en 2025. La plataforma ha mostrado transparencia, pagos puntuales y una interfaz muy intuitiva. Ideal para perfiles que buscan rentabilidad alta con riesgo controlado.

🧮7. ¿Cómo empezar a invertir?

- 1️⃣ Regístrate en Afranga.com

- 2️⃣ Verifica tu identidad

- 3️⃣ Deposita fondos desde 10 €

- 4️⃣ Elige préstamos manualmente o activa el AutoInvest

🧠8. Enlaces útiles

💥9. Conclusión

Afranga es una opción sólida para inversores que buscan rentabilidad elevada en préstamos al consumo y empresariales, con respaldo regulatorio europeo. Ideal para diversificar tu cartera dentro del ecosistema P2P.

📣10. Nuestras REVIEWs de AFRANGA en YOUTUBE 👇👇

🔥𝗔𝗙𝗥𝗔𝗡𝗚𝗔 𝐏𝟐𝐏 | 𝟓 𝐂𝐋𝐀𝐕𝐄𝐒 𝐩𝐚𝐫𝐚 𝟐𝟎𝟐𝟓💥𝐓𝐔𝐓𝐎𝐑𝐈𝐀𝐋 𝐃𝐄𝐅𝐈𝐍𝐈𝐓𝐈𝐕𝐎 🤯🫵✅ [𝐃𝐞 𝐏𝐫𝐢𝐧𝐜𝐢𝐩𝐢𝐚𝐧𝐭𝐞 𝐚 𝐄𝐱𝐩𝐞𝐫𝐭𝐨]

💥𝗔𝗙𝗥𝗔𝗡𝗚𝗔 𝐏𝟐𝐏 | 𝗧𝗢𝗗𝗢 𝗟𝗢 𝗤𝗨𝗘 𝗡𝗘𝗖𝗘𝗦𝗜𝗧𝗔𝗦 𝗦𝗔𝗕𝗘𝗥 💥𝗣𝗥𝗘𝗚𝗨𝗡𝗧𝗔𝗦 𝗬 𝗥𝗘𝗦𝗣𝗨𝗘𝗦𝗧𝗔𝗦 𝗲𝗻 𝟮𝟬𝟮𝟱 🤯🔥[𝗦𝗢𝗟𝗢 𝗟𝗔 𝗩𝗘𝗥𝗗𝗔𝗗 ✅]

🚀𝗥𝗘𝗚𝗨𝗟𝗔𝗗𝗔 𝘆 𝗧𝗢𝗣 𝟭 𝗲𝗻 𝗦𝗲𝗴𝘂𝗿𝗶𝗱𝗮𝗱 𝗲𝗻 𝗖𝗿𝗼𝘄𝗱𝗟𝗲𝗻𝗱𝗶𝗻𝗴 🔐 𝗔𝗙𝗥𝗔𝗡𝗚𝗔 𝟮𝟬𝟮𝟱 𝐏𝟐𝐏 🤯🔥[𝗜𝗻𝘃𝗲𝗿𝘁𝗶𝗺𝗼𝘀 𝗲𝗻 𝗗𝗶𝗿𝗲𝗰𝘁𝗼✅]

🔎11. Preguntas Frecuentas (FAQ)

¿AFRANGA es una Plataforma Regulada?

Sí, Afranga está regulada como proveedor europeo de servicios de financiación participativa (ECSP), bajo supervisión oficial en Bulgaria.

🛡️ Regulación de Afranga

- Licencia ECSP (European Crowdfunding Service Provider): Afranga opera con esta licencia desde 2025.

- Autoridad supervisora: La plataforma está autorizada y supervisada por la Comisión de Supervisión Financiera de Bulgaria, lo que garantiza cumplimiento normativo en toda la Unión Europea así como protección al inversor y total transparencia.

- Segregación de fondos: Afranga mantiene los fondos de los inversores separados mediante un custodio externo, reforzando la seguridad y transparencia.

- Marco legal europeo: La licencia ECSP permite a Afranga operar legalmente en todos los países de la UE, ofreciendo protección al inversor y estándares comunes.

Este marco regulatorio convierte a Afranga en una de las plataformas más seguras dentro del crowdlending europeo, especialmente para inversores que priorizan la transparencia y la legalidad.

¿Cuál es la mínima Cantidad para invertir en un proyecto de Afranga?

La cantidad mínima para invertir por proyecto en Afranga es de 10 euros.

¿Afranga Retiene alguna cantidad por impuestos?

SI, Afranga SÍ retiene impuestos en línea con el resto de plataformas Reguladas. La cantidad de impuesto retenido está en función del país origen

Nota: Si tienes dudas sobre Impuestos, échale un vistazo a este video 👉 📊𝐂Ó𝐌𝐎 𝐃𝐄𝐂𝐋𝐀𝐑𝐀𝐑 𝐈𝐍𝐕𝐄𝐑𝐒𝐈𝐎𝐍𝐄𝐒 𝐃𝐞 𝐂𝐑𝐎𝐖𝐃𝐅𝐔𝐍𝐃𝐈𝐍𝐆 𝐘 𝐂𝐑𝐎𝐖𝐃𝐋𝐄𝐍𝐃𝐈𝐍𝐆🚨𝐂ó𝐦𝐨 𝐡𝐚𝐜𝐞𝐫 𝐥𝐚 𝐝𝐞𝐜𝐥𝐚𝐫𝐚𝐜𝐢ó𝐧 𝐝𝐞 𝐥𝐚 𝐫𝐞𝐧𝐭𝐚 𝟐𝟎𝟐𝟓

¿Qué tipo de Pago tiene Afranga?, ¿Tiene Pago Diario?

NO, Afranga no tiene Pago Diario. Normalmente el pago en la plataforma es mensual (consultar la documentación del préstamo específico para obtener todo el detalle adicional)